Come di consueto, Bioenergy Europe, l’associazione europea che riunisce a sua volta associazioni nazionali e player che operano nell’ambito europeo delle bioenergie, ha pubblicato il Rapporto statistico 2023 sul pellet, il documento che censisce e analizza lo stato e l’evoluzione del comparto del pellet

Produzione globale

Rispetto all’anno precedente, nel 2022 la produzione globale di pellet ha registrato un notevole incremento, aumentando da 45 a quasi 47 milioni di tonnellate.

Tuttavia, l’anno 2022 ha presentato anche uno scenario unico per il mercato del pellet, con notevoli disallineamenti temporali tra i livelli di domanda ed offerta che hanno creato forti tensioni di mercato.

I primi mesi dell’anno hanno visto un’impennata senza precedenti della domanda, sospinta anche dagli effetti di uno straordinario 2021, il cui successo si è riverberato su vari settori, spingendo le vendite di generatori a pellet e di conseguenza amplificando la domanda di pellet.

Di contro, il 2022 è stato caratterizzato anche da sfide impreviste, come il conflitto Russia-Ucraina, con impatti significativi sul mercato. In primis, i divieti di importazione di legname russo a causa dell’embargo hanno causato inattese ma importanti interruzioni nelle filiere di approvvigionamento della materia prima per produrre il pellet. In secundis, lo stop all’import di pellet russo e bielorusso a causa delle sanzioni ha fatto sì che questo prodotto restasse parzialmente senza mercato, e la sua produzione in Russia si è ridotta conseguentemente di ben il 28%, crollando da circa 2,5 milioni di tonnellate a 1,8 milioni di tonnellate. Il pellet russo destinato in precedenza all’Europa è stato quindi reindirizzato verso altri mercati, tra cui spicca quello asiatico della Corea del Sud e in misura inferiore quello turco, in relazione del quale sono sorte preoccupazioni su possibili triangolazioni con l’Europa.

Complessivamente, la crisi del pellet innescata dal conflitto russo-ucraino ha dimostrato la vulnerabilità dei mercati globali ai cambiamenti geopolitici, e ha evidenziato la debolezza potenziale delle catene di approvvigionamento della materia prima.

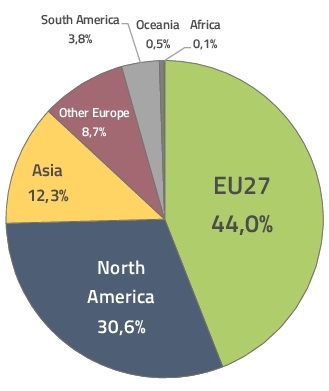

L’Ue a 27 continua a essere leader globale nella produzione di pellet di legno, con una produzione di 20,6 milioni di tonnellate nel 2022, seguito dal Nord America con una produzione di 14,3 milioni di tonnellate.

Seguono ad ampia distanza Asia (5,7 Mt) e Sud America (1,8 Mt), che tuttavia registrano tassi di crescita entusiasmanti – rispettivamente +10% e +29%. Rimane invece sostanzialmente irrilevante nel panorama internazionale la produzione del continente africano e quella in Oceania.

Grafico 1 – Distribuzione della produzione mondiale di pellet (2022, in %)

Consumo globale

Negli ultimi anni, il consumo globale di pellet ha mostrato una traiettoria costantemente ascendente, principalmente attribuibile alle importanti iniziative politiche nel campo dello sviluppo delle fonti rinnovabili e del contrasto al cambiamento climatico intraprese da numerosi Paesi nel mondo.

In particolare, il 2021 aveva registrato un traguardo notevole, con un aumento senza precedenti dei consumi di oltre 6 milioni di tonnellate (+16%), legata alle vendite eccezionali di apparecchi a pellet e alla relativa convenienza del pellet.

Purtroppo, la transizione dal 2021 al 2022 ha presentato un panorama più impegnativo e sfidante, caratterizzato da diverse crisi che hanno colpito gli stakeholder del settore. Tuttavia, nel complesso, il trend di consumo resta positivo, con un modesto aumento di poco più di mezzo milione di tonnellate (+1%).

L’invasione russa dell’Ucraina ha provocato una crisi del gas senza precedenti innescando oscillazioni incontrollabili del prezzo del pellet, che ha raggiunto livelli vertiginosi mai osservati prima, anche in Italia. Questa improvvisa volatilità dei prezzi ha avuto un effetto a cascata, provocando una riduzione degli acquisti da parte dei consumatori e instillando in essi un senso di incertezza nei confronti del settore. Di conseguenza, anche le vendite di apparecchi a pellet hanno registrato un forte calo negli ultimi quattro mesi del 2022 in tutta Europa.

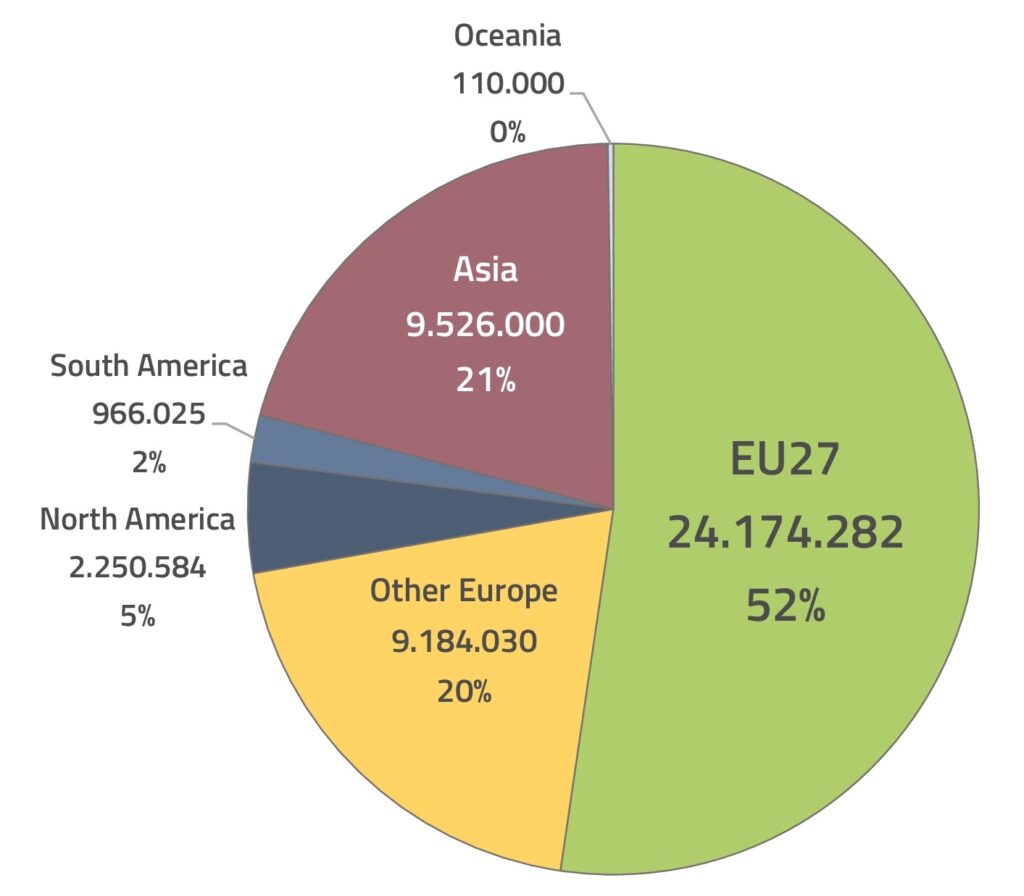

Nel panorama globale, l’Ue a 27 mantiene lo status del più grande consumatore di pellet, con oltre 24 milioni di tonnellate consumate nel 2022 su un totale mondiale di 46 milioni di tonnellate.

La regione nel mondo che ha visto l’aumento più consistente nel consumo di pellet nell’ultimo anno è stata senza dubbio quella asiatica, vantando un tasso di crescita notevole, pari al 38%, che si traduce in quasi 3 milioni di tonnellate aggiuntive di pellet consumate. Questo straordinario aumento può essere attribuito quasi esclusivamente ai fiorenti settori industriali in Giappone e Corea del Sud. Entrambi i Paesi hanno infatti raggiunto l’importante traguardo dei 5 milioni di tonnellate di pellet consumate nel 2022, in aumento significativo rispetto ai 2,8 milioni del Giappone e ai 3,8 milioni della Corea del Sud nel 2021. Considerando gli orientamenti strategici di questi due Paesi e la costruzione di nuove centrali elettriche all’orizzonte, è molto probabile che questo trend ascendente sia destinato a proseguire nei prossimi anni, evidenziando una netta differenza con il settore industriale europeo che attualmente attraversa una fase di stagnazione.

Per soddisfare questa crescente domanda l’Asia ha in parte capitalizzato le sanzioni imposte dall’Europa al pellet russo, “dirottandone” una parte considerevole verso le centrali elettriche coreane. Questa interazione di fattori sottolinea la natura dinamica del mercato globale del pellet e le manovre strategiche intraprese per far fronte all’evoluzione dell’offerta.

Grafico 2 – Distribuzione mondiale del consumo di pellet nel 2022 (in tonnellate e in %)

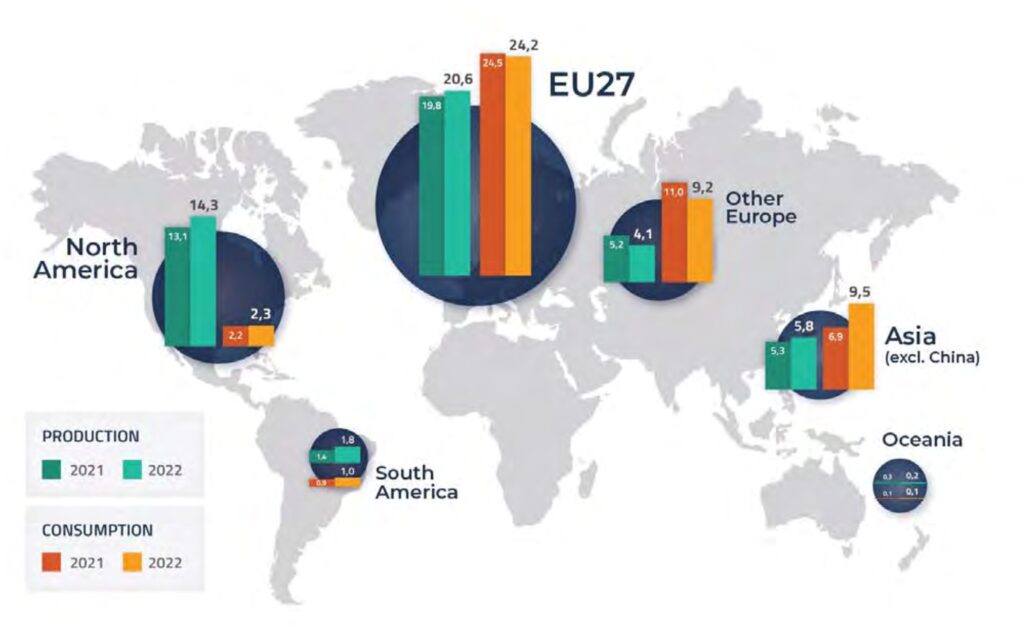

Grafico 3 – Mappa di produzione e consumo di pellet nel mondo nel 2021 e nel 2022 (in milioni di tonnellate)

Produzione europea

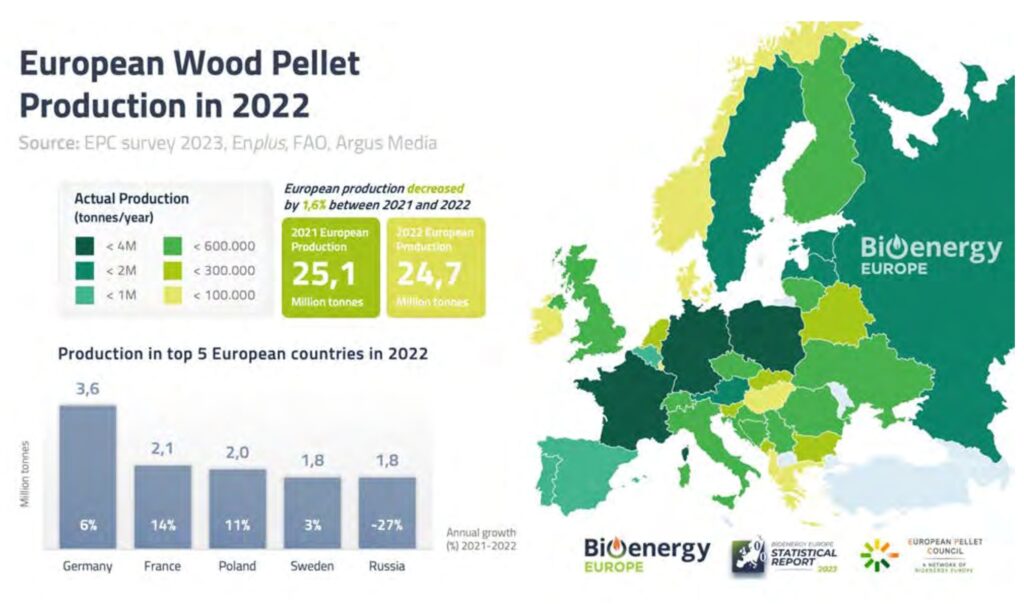

Rispetto al 2021, la capacità produttiva totale nell’Ue a 27 è aumentata del 5,6%, passando da 25,6 a 27 milioni di tonnellate. Questo aumento è dovuto all’apertura di 63 nuovi siti produttivi, dai 753 del 2021 agli 816 nel 2022. La produzione effettiva è aumentata di un più moderato 3,2%, da 19,78 milioni di tonnellate a 20,42.

Questa disparità può essere spiegata dai costi di produzione più elevati nel terzo e quarto trimestre del 2022, periodo in cui l’Unione Europea ha imposto sanzioni sulla Russia innescando così una riduzione della disponibilità di materie prime per la produzione di pellet e contemporaneamente l’esplosione dei prezzi di gas ed elettricità.

In Europa esiste ancora un margine significativo per un’ulteriore espansione sostenibile della produzione di pellet, grazie a una serie di diversi fattori. Molti Paesi Ue hanno fissato obiettivi ambiziosi in materia di energia rinnovabile e il pellet, come fonte di bioenergia, può contribuire al raggiungimento di questi obiettivi. L’impegno dell’Unione Europea per la neutralità carbonica entro il 2050 sottolinea ulteriormente l’importanza delle fonti energetiche sostenibili, compreso il pellet.

Inoltre, la domanda di pellet in Europa è in costante aumento grazie alle ampie possibilità d’impiego nel riscaldamento sia residenziale sia industriale. Anche gli incentivi statali e i sussidi per le fonti energetiche rinnovabili possono stimolare la produzione di pellet europeo.

Infine, i progressi nella tecnologia e nei processi di produzione del pellet, oltre a portare a standard qualitativi di prodotto superiori, possono migliorare l’efficienza e la competitività dell’industria del pellet e dare ulteriore impulso alla produzione europea.

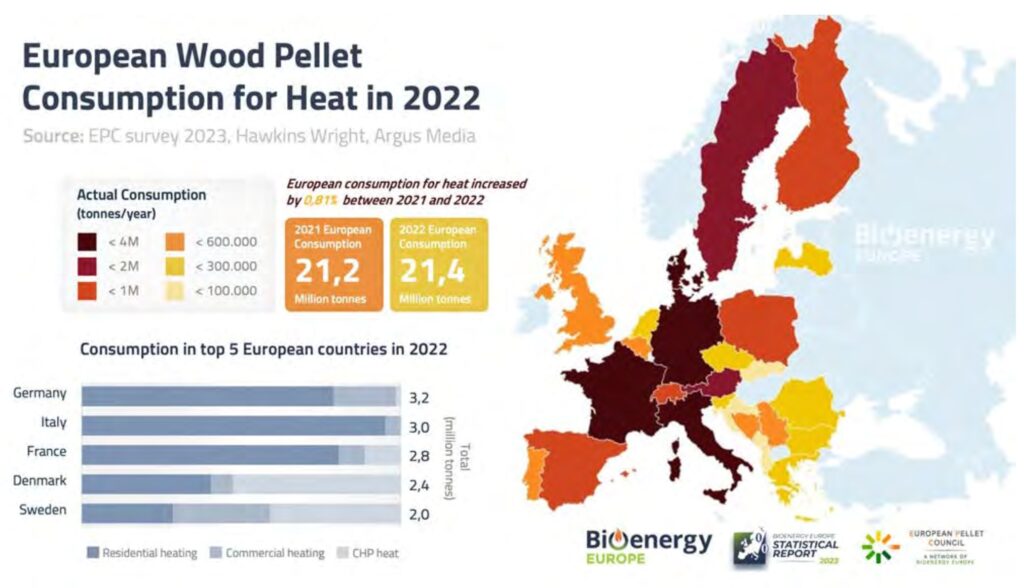

Consumo europeo di pellet per il riscaldamento

Il risultato del continente europeo in termini di consumi di pellet nel 2022, diminuiti complessivamente del 1,56%, è stato principalmente determinato dalla flessione del comparto industriale, i cui consumi sono diminuiti di quasi 3 milioni di tonnellate rispetto al 2021. Al contrario, il consumo di pellet per riscaldamento ha continuato a mostrare un trend positivo, con un aumento di circa 500.000 tonnellate.

La combinazione della flessione del segmento industriale volto alla produzione di energia elettrica e la crescita di quello rivolto alla produzione di calore ha portato quest’ultimo a contare per il 56% del totale dei consumi europei, contro il 44%del primo. I consumi di pellet per riscaldamento hanno pertanto guadagnato un’ampia fetta di mercato rispetto al 2021, dove si era registrata una sostanziale parità tra i due segmenti, con il segmento residenziale e commerciale fermo al 51%, incalzato dall’industriale al 49%.

Tuttavia, il 2022 si è caratterizzato anche per un mosaico piuttosto variegato all’interno del continente europeo, con Paesi che hanno registrato importanti flessioni nei consumi e altri che hanno vissuto incrementi altrettanto rilevanti. In questo complesso panorama, il 2022 ha visto il sorpasso della Germania sull’Italia, che da molti anni deteneva il primato europeo per il consumo di pellet per riscaldamento.

Le ragioni di questa di novità risiedono principalmente nel sostegno che il Governo tedesco ha offerto negli ultimi anni alle fonti energetiche rinnovabili, incluso il pellet, stimolando massicci investimenti nel settore e incentivando l’acquisto di un gran numero di apparecchi a pellet – sebbene di recente il sostegno governativo sia diventato erratico, causando difficoltà agli operatori del settore. Anche l’elemento climatico gioca a sfavore dell’Italia nell’equilibrio dei consumi interni europei, poiché il cambiamento climatico riduce il fabbisogno di riscaldamento più nei Paesi mediterranei che in quelli centro-nordeuropei.

Inoltre, la bilancia commerciale italiana è sbilanciata in favore delle importazioni di pellet dall’estero e questa peculiarità ha reso il nostro Paese particolarmente vulnerabile in un contesto di crisi energetica e di difficoltà negli approvvigionamenti, causando importanti rialzi nei prezzi di acquisto e vendita del pellet che ne hanno depresso gli acquisti. L’Italia è infatti il Paese europeo i cui consumi hanno subito la flessione maggiore rispetto al 2021, pari a oltre 350 mila tonnellate di pellet (-10%).

L’Italia resiste comunque in prima posizione nel settore del riscaldamento residenziale (impianti di potenza <50 kW), valendo il 19,4% del mercato europeo, contro il 17,0% della Germania.

Al di là delle performance del mercato italiano, le rilevazioni indicano che a livello europeo nel 2022 è avvenuta una poderosa ristrutturazione delle catene di approvvigionamento che avevano caratterizzato gli scambi commerciali degli ultimi anni. Queste modifiche indicano la complessità delle interazioni tra diversi fattori e della capacità del mercato e degli operatori ad adattarsi a nuove condizioni logistiche, economiche, energetiche e tecnologiche. Il mercato del pellet si dimostra quindi complessivamente resiliente, sebbene questa dinamicità sia anche sintomo di una certa vulnerabilità ad agenti esterni e a mercati e settori contigui e complessi, i cui andamenti devono essere valutati attentamente per poter prevedere le prospettive e le tendenze del settore del pellet.