Bioenergy Europe ha pubblicato il Rapporto 2021 sull’andamento del mercato.

Rispetto al 2019 l’incremento registrato nel 2020 è stato del 5%, per un totale

di 23 milioni di tonnellate prodotte. Austria, Germania e Francia stanno investendo

in nuovi stabilimenti produttivi.

Bioenergy Europe ha rilasciato nello scorso mese di novembre il Rapporto sul mercato del pellet 2021. Da questo nuovo documento di aggiornamento emerge come il pellet continui con una crescita sostenuta in tutta Europa, nonostante le numerose sfide che l’industria ma anche la società in generale stanno affrontando.

La pandemia ha colpito tutti gli ambiti della società e dell’economia, compreso il settore del pellet. Fortunatamente, è emerso che oltre a essere un’industria prevalentemente locale, sostenibile e conveniente, quella del pellet si è dimostrata anche molto resiliente. Infatti, pur considerando il calo della domanda europea di energia elettrica che ha comunque avuto un’influenza limitata sull’uso del pellet, la pandemia non ha avuto un impatto drammatico sul comparto. Grazie alla natura produttiva automatizzata e al fatto che diversi Paesi la considerassero un’attività industriale essenziale, il settore è stato in grado di continuare a operare con le necessarie misure di sicurezza sanitarie. Lungo la catena del valore, la costruzione e l’installazione di apparecchi domestici a livello europeo sono state

solo leggermente influenzate.

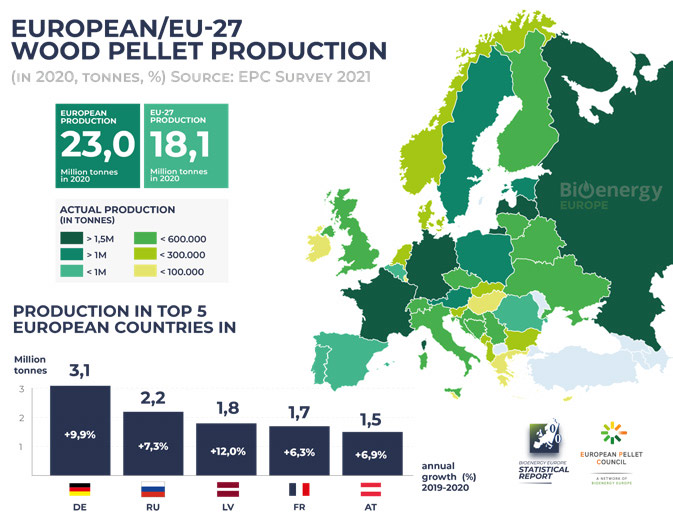

Figura 1 – Produzione europea nel 2020

Source: Bioenergy Europe – Pellets report 2021

Crescita sostenibile

Nel 2020 la produzione europea di pellet ha registrato una crescita del 5% rispetto al 2019, raggiungendo quasi

23 milioni di tonnellate (figura 1).

Dai tempi difficili del 2017-2018, caratterizzati da inondazioni negli Stati baltici e incendi boschivi in Portogallo, la produzione europea non ha affrontato alcuna crisi critica fino a oggi, consentendo una crescita sostenibile del settore. Tuttavia, ogni anno porta le sue sfide. In effetti, la disponibilità e il prezzo delle materie prime negli ultimi anni hanno registrato delle oscillazioni. Le cause principali vanno ricondotte all’epidemia di scolitidi e al livello di attività dell’industria della lavorazione del legno, poiché la stragrande maggioranza della produzione europea di pellet si basa sui residui. L’epidemia di bostrico è stata piuttosto grave nel 2020 e per una parte del 2021. In Europa una delle misure sanitarie raccomandate era estrarre gli alberi morti dalla foresta per evitare ulteriori contaminazioni. Il settore delle bioenergie ha mostrato ancora una volta il suo ruolo essenziale in quanto l’uso energetico del legno morto era una delle uniche opzioni disponibili. Di conseguenza, l’epidemia di bostrico ha portato a un aumento significativo della disponibilità di materia prima per la produzione di pellet, anche se la pellettizzazione di questo materiale sembrava essere difficile. Fortunatamente, l’autunno 2021 in Europa è stato piuttosto piovoso riuscendo a rallentare, se non addirittura arrestare, il ciclo di riproduzione del parassita. A parte la disponibilità di materia prima forestale, l’attività dell’industria europea di lavorazione del legno negli ultimi anni ha subito delle fluttuazioni, influenzando ulteriormente la disponibilità di segatura per la produzione di pellet.

A questo proposito, va evidenziato che l’impatto della pandemia sulle utilizzazioni forestali e sull’attività delle segherie è stato minimo, con ricadute oltremodo positive poiché la domanda di legno segato è aumentata durante il lockdown determinando una ripresa importante del lavoro delle segherie e, conseguentemente, volumi elevati di residui da pellettizzare. Sulla capacità produttiva europea di pellet, il favorevole periodo di investimento

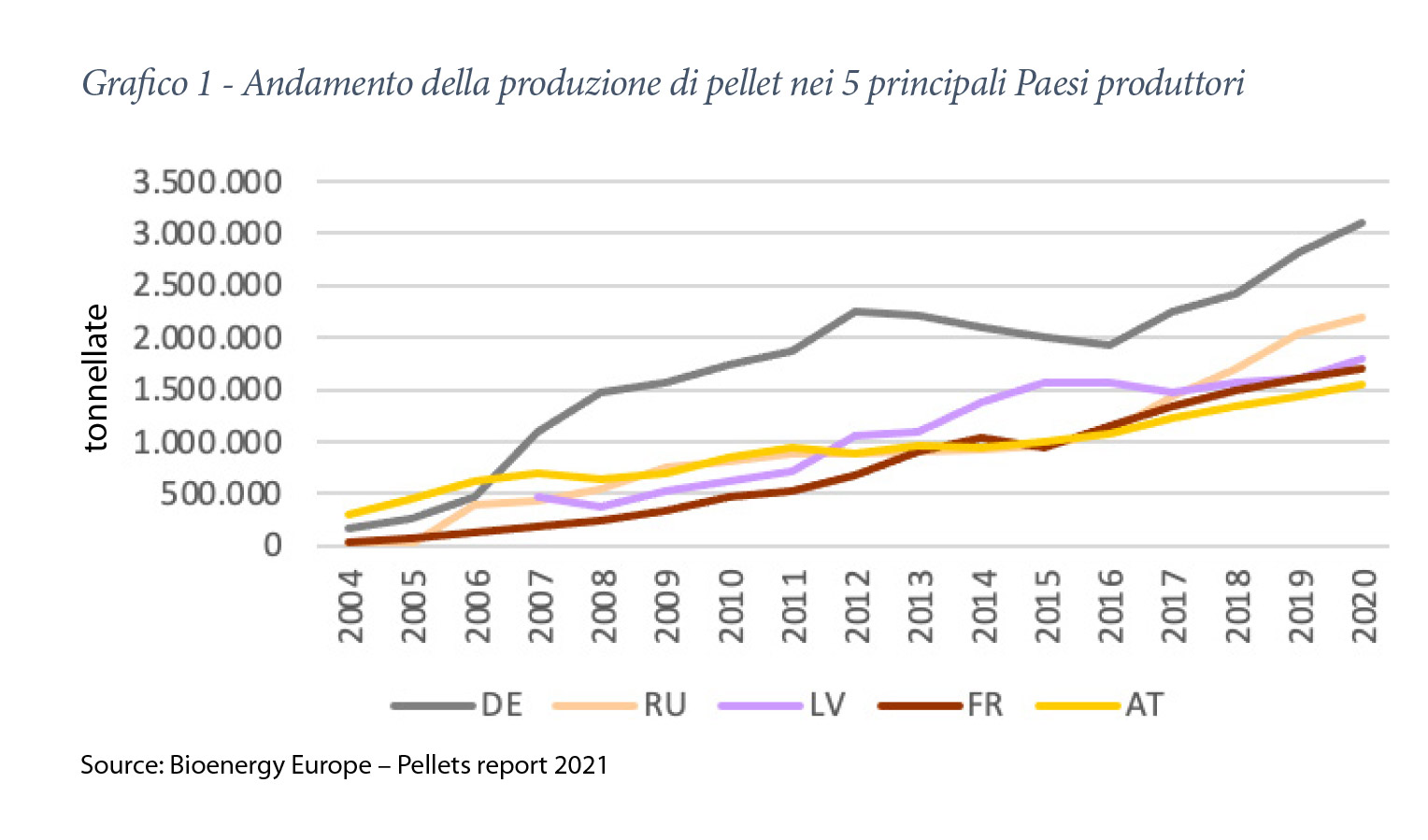

iniziato un decennio fa ultimamente ha però registrato un rallentamento, anche se attualmente si possono osservare ulteriori investimenti nella capacità produttiva di questo biocombustibile legnoso in molti Paesi Ue: Austria, Germania, Francia e Russia infatti stanno investendo in nuovi impianti di produzione. In Austria sono in fase di completamento 8 impianti con una capacità complessiva di 350.000 tonnellate. In Germania è previsto un aumento della capacità di 800.000 tonnellate per i prossimi due anni; in Francia si prevede di arrivare a un incremento di capacità produttiva di circa 1 milione di tonnellate nei prossimi 3-4 anni. In Russia, la produzione potrebbe raddoppiare entro 5 anni fino a raggiungere i 5,5 milioni di tonnellate (grafico 1).

Domanda uso residenziale

La crescente domanda locale di pellet è il principale motore per molti dei Paesi che mostrano un aumento della produzione. Infatti, le vendite nel 2020 di apparecchi di riscaldamento a pellet per uso residenziale hanno mostrato tendenze molto incoraggianti in molti Paesi, tra cui Germania, Francia e Austria, dimostrando che, quando i governi investono attivamente nell’eliminazione graduale dei combustibili fossili, i sistemi a pellet appaiono direttamente come un prodotto credibile, conveniente e sostenibile. Nonostante le vendite incoraggianti di sistemi a pellet, la domanda nel 2020 è stata nella media e insieme a una curva di offerta che non ha subito grandi spostamenti, ha portato a un mercato piuttosto depresso (grafico 2). Nel 2021, molti Paesi hanno mostrato vendite di apparecchi da riscaldamento ancora più incoraggianti. In Austria, infatti, le vendite di caldaie a pellet hanno raggiunto le 12.000 unità e potrebbero

aumentare ulteriormente fino a 20.000 unità all’anno, creando una domanda aggiuntiva di 100.000 tonnellate/anno. In Germania sono state installate 60.000 caldaie e 30.000 stufe, il doppio rispetto all’anno precedente e i numeri potrebbero aumentare ulteriormente creando un aumento della domanda annua oltre le 500.000 tonnellate. In Francia, le vendite di stufe a pellet hanno raggiunto le 190.000 unità e le vendite di caldaie 25.000 unità, con una richiesta aggiuntiva di 300.000 tonnellate (figura 2).

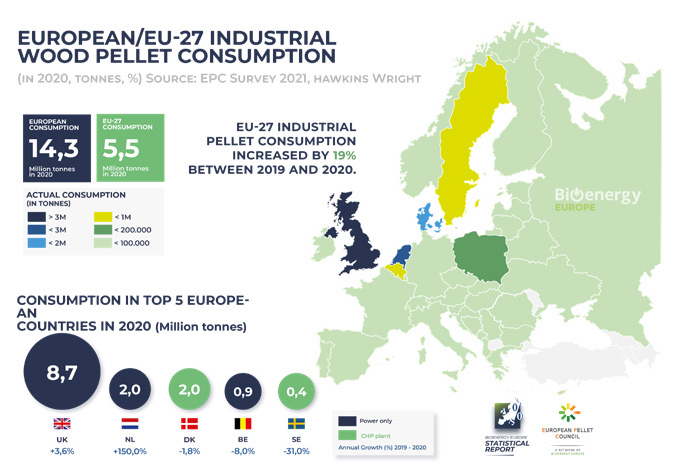

Figura 2 – Consumo europeo di pellet nel 2020

Source: Bioenergy Europe – Pellets report 2021

Domanda uso industriale

L’uso del pellet industriale europeo si concentra solo in pochi Paesi, principalmente Regno Unito, Paesi Bassi, Danimarca, Belgio.

Nei primi sei mesi del 2019 ci sono state grandi tensioni sul mercato del pellet industriale. In effetti, l’offerta è stata molto ridotta e ha portato a prezzi spot da record, con un aumento dell’uso del carbone (per gli impianti di co-combustione) a cui però si è aggiunta la crescita di interesse nei confronti dell’utilizzo dell’agropellet.

A seguito della forte contrazione dell’offerta verificatasi nel primo e nel secondo trimestre del 2019, nel resto dell’anno e nel 2020 la tendenza si è completamente invertita. Per evitare il ripetersi di quanto avvenuto nel 2019, le utility hanno assunto posizioni forti affrontando il periodo 2019-2020 molto ben fornite, mentre la domanda ha effettivamente rallentato. In realtà, la stagione di riscaldamento 2019-2020 è stata piuttosto piuttosto deludente e ha impattato sul fabbisogno di pellet industriale. Nel marzo 2020, la pandemia ha ridotto la domanda di elettricità, determinando un effetto negativo sul mercato. Inoltre, l’offerta è stata elevata e alcune utility hanno pianificato interruzioni o persino

affrontato problemi tecnici, che si sommano alla chiusura di Engie Les Awirs.

Solo i Paesi Bassi, sempre nel 2020, meritano una menzione in quanto mercato in forte crescita. Infatti, nel 2020 hanno registrato un aumento dell’utilizzo del pellet industriale grazie al sussidio SDE+. Più in dettaglio, l’impianto RWE Amers 9 ha raggiunto un livello record nel consumo di pellet per la produzione di elettricità, mentre l’utilizzo nell’impianto RWE Eemshaven è stato influenzato dalle conseguenze di un incendio nel magazzino di stoccaggio. Uniper MPP3, centrale di co-combustione con carbone, ha registrato il più alto consumo di pellet. Nei prossimi anni non sono previsti ulteriori investimenti nell’utilizzo di pellet industriale in nessuno dei Paesi citati ad eccezione del Regno Unito (grazie all’avvio dell’impianto di MGT Teesside) e dei Paesi Bassi che dovrebbero assistere a una leggera crescita del mercato.

Tuttavia, gli occhi sono oggi puntati su Germania e Polonia, entrambe impegnate a eliminare gradualmente l’uso del carbone per produrre elettricità, anche se non è ancora molto chiaro in questa fasese sarà il pellet a sostituirlo in parte.

Scorte in calo

Ultimamente, si è verificato un cambiamento completo nel mercato del pellet. Infatti, nel 2020 sia il mercato residenziale sia quello industriale non hanno brillato, mentre la fine del 2021 ha visto un generale inasprimento del mercato. Questa situazione può essere ricondotta alla stagione di riscaldamento 2020-2021 che si è protratta più del solito e, insieme all’adozione dello smart working in molti Paesi, ha portato a un maggiore utilizzo del pellet ad uso residenziale; va inoltre ricordato che gli elevati prezzi dell’elettricità hanno incoraggiato molti operatori industriali a utilizzarne un maggior quantitativo. Una domanda così sostenuta ha permesso alla maggior parte degli operatori di svuotare le proprie scorte alla fine della stagione di riscaldamento 2020-2021. Oggi tutte le condizioni di mercato spingono favorevolmente la domanda, mentre i livelli delle scorte sono piuttosto bassi. Tuttavia, anche se il mercato si sta contraendo, è interessante notare il confronto delle quotazioni del pellet con quelle dei combustibili fossili, attualmente ai massimi. Insieme all’aumento delle vendite di apparecchi domestici, questo dimostra ancora una volta come la bioenergia può aiutare a combattere la povertà energetica dell’Europa.