Il mercato europeo del segato di conifera è in trasformazione: nel 2024 la produzione è calata del 10% rispetto al 2021, ma è atteso un lieve recupero nel 2025. I principali mercati di export sono Regno Unito, USA e Giappone. L’instabilità geopolitica e la scarsità di materia prima, con prezzi elevati, mettono sotto pressione le segherie. Tuttavia, si intravedono opportunità nei mercati emergenti e nell’uso del legno in edilizia non residenziale

L’autore di questo articolo è Diego Benedetti, economic affairs director di Eos-European Organisation of the sawmill industry

Il mercato europeo del segato di conifera sta attraversando una fase di profonda trasformazione, influenzata da dinamiche complesse e spesso contrastanti.

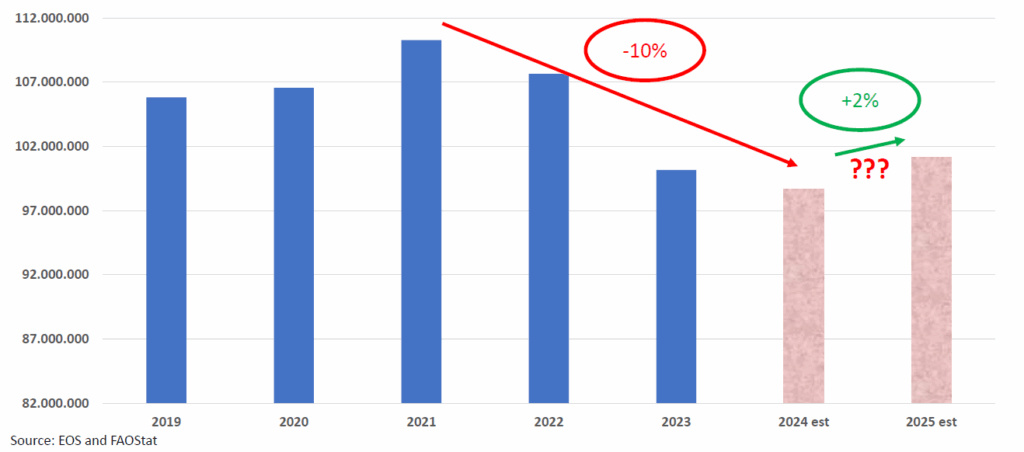

Produzione. In Europa nel 2024 la produzione di segato di conifera si stima sia stata pari a circa 99 milioni di m3 (figura 1), il 10% inferiore rispetto a quella osservata nel 2021 che ammontava a 110,5 milioni di m3. Il dato è da confermare ma non dovrebbe allontanarsi molto da questa stima. Nel 2025 si prevede un aumento della produzione del 2%, ma l’incertezza e la volatilità dei dati sono tuttavia elevate a causa delle tensioni geopolitiche e commerciali che stanno scuotendo il mondo in questi mesi.

Figura 1- Produzione europea di segato di conifera (Ue + Uk, Norvegia e Svizzera)

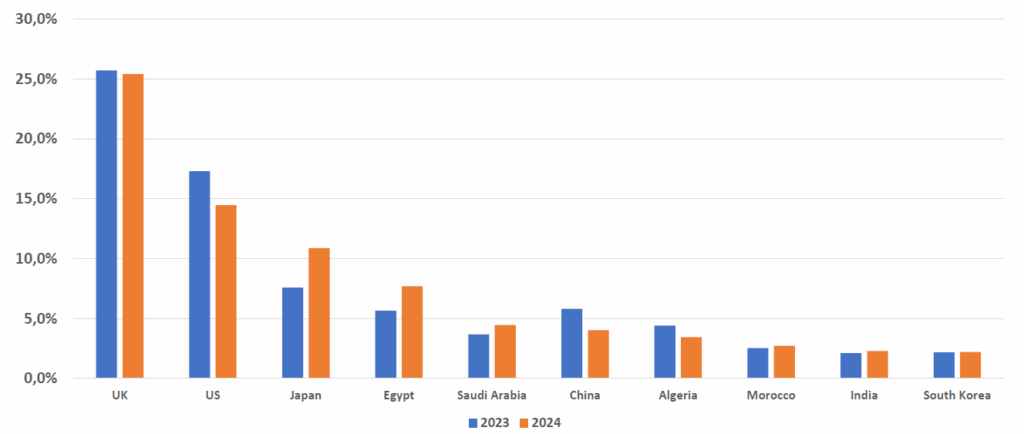

Export. I mercati principali per le segherie dell’UE rimangono il Regno Unito (che importa un quarto del legno segato di conifera esportato dalle segherie europee), seguito da Stati Uniti (14%), Giappone (11%), Egitto (8%). La Cina ha importato solo il 4% nel 2024 del totale dell’export delle segherie europee a causa della grave crisi del settore immobiliare locale (figura 2).

Figura 2 – Quota di mercato dei primi 10 mercati di esportazione per le segherie Ue

Il ruolo degli Stati Uniti d’America

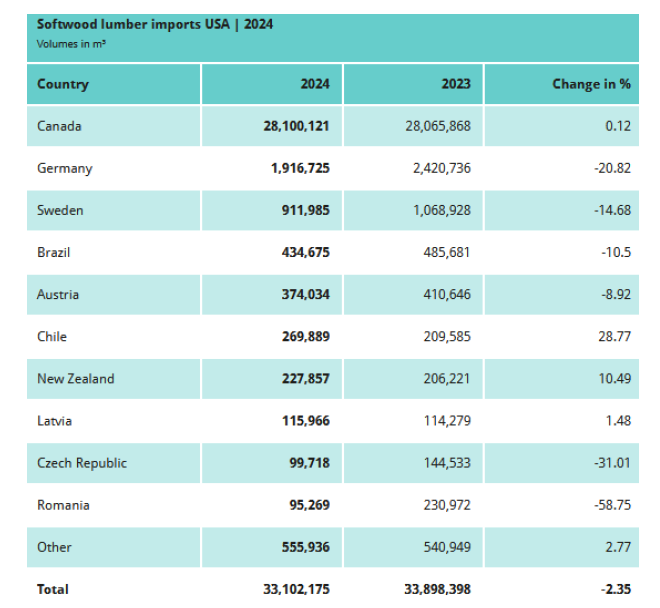

Gli Stati Uniti aspirano a smarcarsi sempre di più dalle importazioni di segato. Nel 2024 gli Stati Uniti hanno prodotto circa 65 milioni di m3 (non tutti consumati negli USA, ma anche esportati, seppur in una quota parte minore) e hanno importato circa 33 milioni di m3 (figura 3). Per quanto negli USA si possano intensificare i tagli in foresta, soprattutto negli Stati del sud, un aumento significativo della produzione di segato americana pare improbabile quantomeno nel breve e medio periodo. Espandere il settore delle segherie richiede ingenti investimenti e inoltre la politica commerciale ondivaga di questi ultimi mesi non incoraggia gli investimenti.

Figura 3 – Importazioni negli USA di legno di conifera

I dazi minacciati dall’amministrazione americana, e per ora sospesi, non trovano il favore dell’industria delle segherie europee. Sebbene molti prodotti in legno fossero esentati dalla lista originale dei dazi pubblicata dagli USA, è in corso un’investigazione separata da parte degli americani sull’import di prodotti in legno che dovrebbe concludersi in autunno. È molto probabile che l’esito di questa investigazione sarà l’introduzione di dazi sui prodotti in legno da tutto il mondo. Gli USA rimangono un importante partner per il settore delle segherie europee con circa il 4-5% della produzione di segato europeo lì esportata.

Disponibilità di materia prima

Nonostante la domanda in Europa sia sottotono da ormai quasi tre anni (dall’estate del 2022) a seguito della lunga crisi del settore immobiliare innescata dall’innalzamento necessario dei tassi di interesse da parte della Banca Centrale Europea per contrastare l’inflazione, la disponibilità di materia prima per le segherie europee è bassa e i prezzi sono alti (in alcuni casi, nel Nord Europa i prezzi hanno raggiunto livelli record!). Ciò è preoccupante perché le segherie, mantenendosi bassa la domanda, non possono alzare i prezzi del segato. Per cui in una situazione di prezzi alti per le materie prime e prezzi di vendita per il segato non all’altezza, i profitti per le segherie sono stati spesso insufficienti in questi ultimi anni. Un altro fattore di incertezza riguarda il futuro: quando la domanda migliorerà, a che livello arriveranno i prezzi dei tronchi? Se in un contesto di domanda depressa hanno raggiunto livelli record, la situazione è preoccupante.

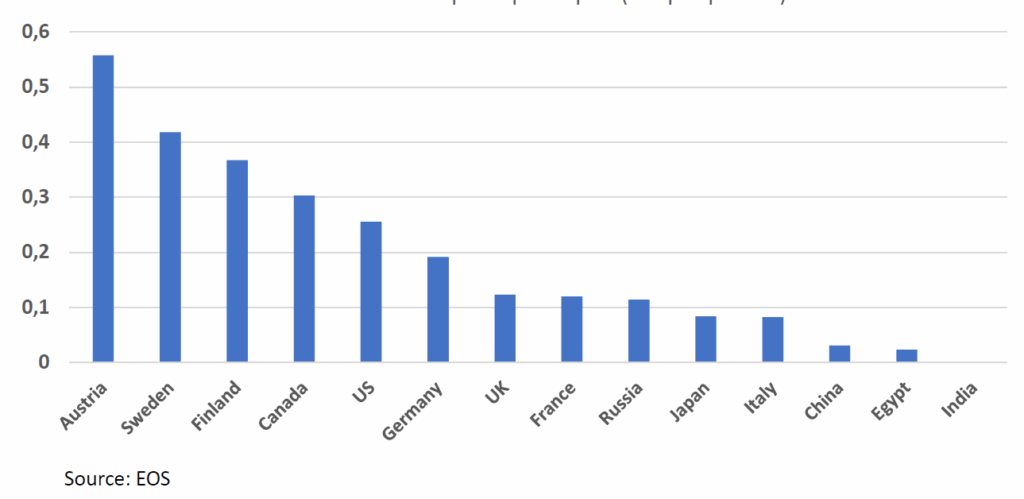

Con un po’ più di ottimismo possiamo individuare un paio di fattori che danno speranza al settore: in primis, il basso o bassissimo consumo di segato pro capite in vari mercati dal potenziale elevato tipo le economie dinamiche e popolose in Asia, fra tutti l’India (figura 4). Se questi Paesi iniziassero a usare più legno, per il settore si aprirebbero interessanti opportunità. In secondo luogo, in molti Paesi europei, ma anche in Cina e in Giappone, in questi anni stiamo assistendo a un utilizzo del legno sempre maggiore in settori non legati strettamente al residenziale, ad esempio scuole e ospedali. Questo è indubbiamente positivo

Figura 4 – Consumo di legno segato in m3 pro capite

Un’altra sfida nel lungo periodo sarà rappresentata dalla disponibilità globale di materia prima. Pare molto probabile che in Europa, per via del cambiamento climatico e di alcune politiche europee concentrate sulla funzione ambientale della foresta e meno su quella economica, la disponibilità della materia prima tenderà a calare. Lo stesso in Canada. La Russia rimane un punto interrogativo (la disponibilità teorica sembrerebbe essere elevata), mentre negli Stati Uniti sembra esservi un potenziale di aumento solo negli Stati meridionali.