Nel 2025 le segherie europee affrontano il terzo anno di crisi tra crollo dell’edilizia, costi produttivi elevati e forte aumento dei prezzi dei tronchi. La produzione resta debole e la disponibilità di abete diminuisce per bostrico e cambiamento climatico, favorendo il pino. Efficienza industriale e gestione forestale sostenibile saranno decisive per garantire materia prima e competitività al settore

L’Autore di questo articolo è Diego Benedetti, Direttore affari economici di EOS-European organisation of the sawmill industry

Il 2025 è stato un anno difficile per le segherie europee – il terzo consecutivo con la crisi iniziata nell’ormai lontana seconda parte del 2022. L’anno è risultato particolarmente difficoltoso per via di fattori legati sia all’approvvigionamento di materia prima sia alla performance negativa del mercato immobiliare in Europa. Le segherie europee debbono inoltre fare i conti con una situazione ormai strutturale di costi elevati; energia, trasporto, materiali, costo del lavoro sono tutti aumentati enormemente rispetto a qualche anno fa, ma le segherie non possono aumentare i costi del segato altrimenti perderebbero quote di mercato nei confronti degli altri materiali in un contesto di domanda decisamente debole.

Mercato immobiliare in calo

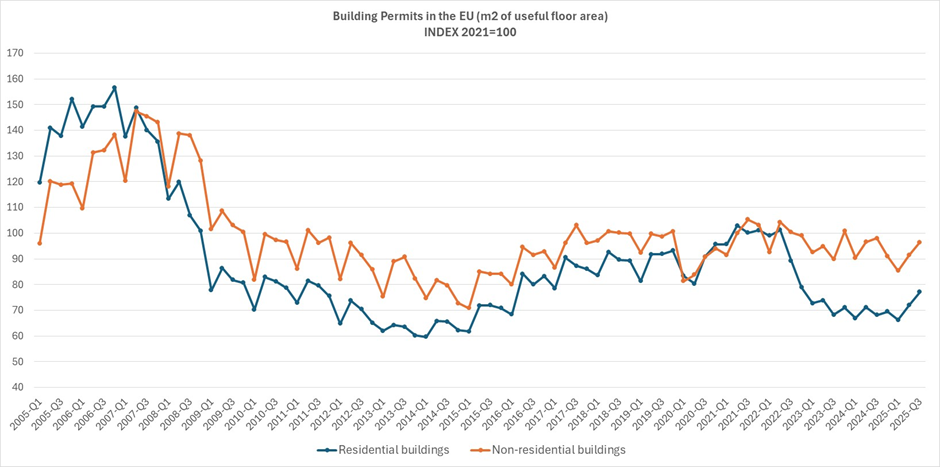

I permessi di costruire, indicatore fondamentale per capire dove va il mercato immobiliare, sono calati praticamente del 30% a livello europeo rispetto al 2021 nel settore immobiliare, nettamente il settore più importante per la domanda di segato in Europa. Quest’indicatore è sufficiente per spiegare i motivi delle attuali difficoltà delle segherie. La linea blu del grafico 1 sottostante mostra che i permessi di costruire negli ultimi due/tre anni a livello europeo sono ai livelli più bassi praticamente negli ultimi 20 anni. Possiamo osservare un timido miglioramento alla fine del 2025 e vedremo se questo miglioramento verrà confermato nei prossimi mesi.

Grafico 1 – Andamento dei permessi di costruire dal 2005 al 2025

Una domanda così debole ha causato un deciso rallentamento nella produzione di segato di conifera, che costituisce il 93% del segato prodotto a livello europeo. Dal 2021 al 2023 la produzione di legno segato di conifera a livello di Paesi membri dell’Organizzazione Europea delle Segherie (EOS, che rappresenta circa l’80% della produzione totale di segato in Europa) è calata di oltre il 10% e negli ultimi anni è rimasta più o meno stazionaria su questi livelli, inferiori all’epoca precedente alla pandemia.

Residui di lavorazione del tronco

Per quanto riguarda i residui della lavorazione del tronco, è possibile stimare che da un tronco mediamente una segheria produce legno segato per il 52%, e residui per la percentuale restante, con la segatura che probabilmente costituisce il 10% della lavorazione. A livello di fatturato possiamo stimare che la vendita di segatura costituisca il 5% del fatturato totale di una segheria, il che è spesso fondamentale specialmente in anni difficili.

Prospettive future del comparto

Comparto immobiliare. La situazione nel settore è destinata a rimanere complessa ancora per un po’ per via della continua debolezza del comparto immobiliare. Certamente alcuni driver strutturali di mercato rimangono positivi, tra cui la necessità per l’Europa di costruire di più negli anni a venire e il ruolo sempre più importante del legno come materiale di scelta nel settore immobiliare. A livello di quota di mercato ci fa piacere sottolineare come i permessi di costruire edifici con legno come materiale prevalentemente utilizzato costituiscano ormai il 24% del totale dei permessi di costruire concessi in Germania nel 2024.

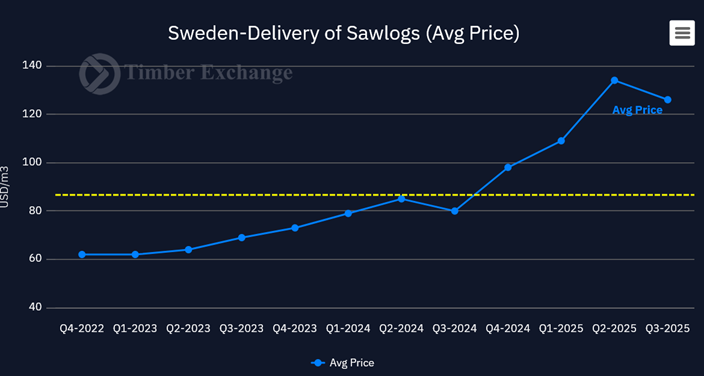

Approvvigionamento materia prima. Tuttavia, per soddisfare una domanda che speriamo si riprenda il più presto possibile, l’approvvigionamento della materia prima – ampio e a costi sostenibili – rimane un fattore fondamentale per la salute del settore. Il grafico 2 mostra l’impressionante impennata del costo dei tronchi in Svezia nel corso degli ultimi due anni. Praticamente il costo dei tronchi è raddoppiato in due anni e anche se negli ultimi mesi i prezzi si sono calmati (localmente) in tutta Europa i prezzi rimangono molto alti.

Grafico – Svezia: fornitura di tronchi da sega (prezzo medio)

A lungo termine è molto interessante seguire anche l’evoluzione della disponibilità di materia prima. In seguito agli attacchi di bostrico, la disponibilità di abete in Europa Centrale è decisamente calata rispetto a qualche anno fa, ad esempio in Repubblica Ceca i tronchi di abete tagliato sono circa la metà rispetto a qualche anno fa (2018/2021).

Una questione di specie. Anche a lungo termine, per via del cambiamento climatico, l’abete non sembra adatto a sopravvivere a basse altitudini in Europa centrale. Prevediamo quindi che la disponibilità dell’abete sia in diminuzione nel corso dei prossimi anni. In diminuzione non vuol dire che l’abete (Norway Spruce) sarà soppiantato del tutto da altre specie. Tuttavia un cambiamento ci sarà, in favore molto probabilmente del pino (Scots Pine), l’altra specie di conifera molto utilizzata già oggi nel settore delle segherie. L’utilizzo del pino sta già aumentando in Europa perché una certa carenza (ad oggi probabilmente temporanea) nella disponibilità di abete si sta già osservando. È importante essere consapevoli che il pino può tranquillamente affiancare l’abete e sostituirlo per molteplici usi.

Efficienza dei processi produttivi. Inoltre, le segherie dovranno essere ancora più efficienti nel corso dei prossimi anni. Le azioni da condurre sono molteplici: dovranno processare tronchi dal diametro più piccolo per contrastare la minore disponibilità di materia prima (in parte ciò sta già avvenendo), persuadere gli stakeholder del settore che il legno affetto da azzurramento può essere tranquillamente utilizzato in strutture interne non esposte all’umidità, cogliere le opportunità offerte dall’intelligenza artificiale in materia di miglior sfruttamento del tronco per cercare di ridurre la percentuale di residui.

L’importanza della legislazione europea. In generale le segherie e il settore in generale dovranno abituarsi a una realtà nella quale l’abbondanza di materia prima – e di abete in particolare – non è più garantita.

Da ultimo, e ciò è fondamentale, occorre persuadere i legislatori europei che la foresta deve continuare a essere gestita e sfruttata, naturalmente in un’ottica di gestione forestale sostenibile. Il legno è un materiale fondamentale per la decarbonizzazione dell’economia europea e una foresta lasciata a sé stessa è una foresta più esposta al cambiamento climatico. La legislazione europea perciò non deve perseguire unicamente criteri ambientali nelle politiche che finiscono per avere un impatto sulla foresta (che a volte come nel caso di una foresta trascurata espongono anche la foresta a rischi), ma deve trovare il giusto equilibrio fra le tre funzioni della gestione sostenibile della foresta: funzione ambientale, sociale ed economica.

L’effetto della legislazione europea non deve essere una riduzione strutturale della materia prima per il settore delle segherie e ogni politica europea che agisce sulla disponibilità di materia prima (vale a dire di tronchi) per il nostro settore deve avere una seria analisi di impatto.