Il pellet è una fonte energetica ecologica ed economica, prodotta valorizzando residui di lavorazioni del legno. Tuttavia, dal 2024 l’aumento del costo della segatura ha messo sotto pressione i produttori, nonostante il calo dei prezzi al consumo. Dinamiche globali, mercati edilizi e tensioni geopolitiche influenzano la disponibilità futura di materia prima. Serve rafforzare le filiere forestali italiane per garantire approvvigionamenti sostenibili

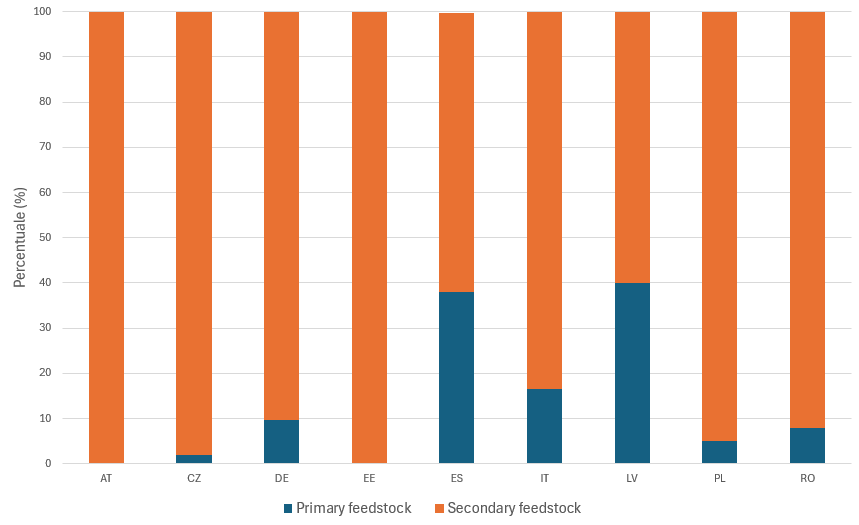

Il pellet è un prodotto dalle molte virtù: è economico, versatile, ed ecologico, poiché la produzione di pellet segue tipicamente un approccio a cascata che permette la valorizzazione di scarti e residui di altre lavorazioni del legno (“secondary feedstock”), tipicamente di segheria.

Figura 1 – Tipologia di materie prime usate per la produzione di pellet in alcuni Paesi europei

Di conseguenza, tra i molti fattori che influenzano la produzione di pellet giocano un ruolo importante anche la disponibilità di materia prima (segatura) e le sue dinamiche di mercato: il prezzo d’acquisto della segatura incide sui costi di produzione e, in ultima analisi, sul prezzo finale del pellet.

Fin dall’estate 2024, il costo della segatura ha registrato un costante aumento e questo fatto ha messo progressivamente sotto pressione i produttori nazionali di pellet, che hanno dovuto fronteggiare un aumento dei costi di produzione, nonostante il prezzo del pellet abbia segnato un progressivo calo.

In un’economia di mercato fortemente interconnessa, è utile comprendere quali dinamiche internazionali potranno influenzare la disponibilità di materia prima per la produzione di pellet nel medio periodo.

È interessante rilevare che si registrano alcuni segnali, seppure ancora poco concreti, che permettono di ipotizzare una prossima inversione di tendenza tra il mercato immobiliare nordamericano e quello europeo. Negli ultimi anni, il settore edilizio si è espanso in Nord America, mentre si è contratto in Europa, dove fin dal 2023 è cresciuto meno del PIL medio comunitario. Tuttavia, oggi il 72% degli americani si aspetta un peggioramento del mercato immobiliare, mentre in Europa prevalgono un cauto ottimismo e la percezione che il peggio sia ormai alle spalle.

Un mercato edilizio europeo più dinamico potrebbe quindi aumentare la disponibilità di materia prima (segatura) per la produzione di pellet nel medio periodo. Tuttavia, non è scontato che questo possa accompagnarsi a una riduzione dei prezzi di mercato: le segherie esprimono infatti la propria preoccupazione per il costo del legname, che in alcuni casi (ad esempio, nei Paesi Baltici) ha raggiunto livelli record nonostante livelli di domanda piuttosto contenuti.

Dopo anni di calo, nel 2025 si prevede una crescita della produzione europea di segato di conifera (pari a circa un +2%). Tuttavia, l’incertezza resta elevata a causa della forte volatilità legata alle tensioni geopolitiche e commerciali che stanno caratterizzando il periodo. Infatti, il tema dei dazi statunitensi è centrale nelle recenti analisi di settore: le tariffe doganali colpirebbero una quota significativa dell’export europeo, per il quale gli USA rappresentano il secondo mercato per i segati di conifera. La domanda statunitense potrebbe contrarsi e, qualora la dinamicità del mercato immobiliare comunitario non fosse sufficiente a bilanciare la flessione statunitense, le segherie potrebbero rallentare la propria produzione, aggravando l’attuale carenza di residui legnosi.

In sintesi, luci e ombre si bilanciano sul piano della disponibilità futura di materia prima per la produzione di pellet in Europa e la situazione rimane fortemente dinamica. In questo contesto, la disponibilità di legname (e pellet!) russo rimane l’incognita più significativa, rispetto al possibile, futuro allentamento delle sanzioni belliche.

Nel medio periodo, è auspicabile che le filiere forestali italiane contribuiscano maggiormente al soddisfacimento del fabbisogno nazionale di legno. In proposito, sembra che le infestazioni di bostrico sui popolamenti di abete rosso stiano finalmente rallentando, tanto a livello nazionale quanto europeo. Nel medio periodo questo potrebbe ridurre la disponibilità di materiale legnoso legato a tagli fitosanitari, mentre in alcune regioni europee è atteso un calo strutturale della disponibilità di tronchi d’abete, come conseguenza delle infestazioni.

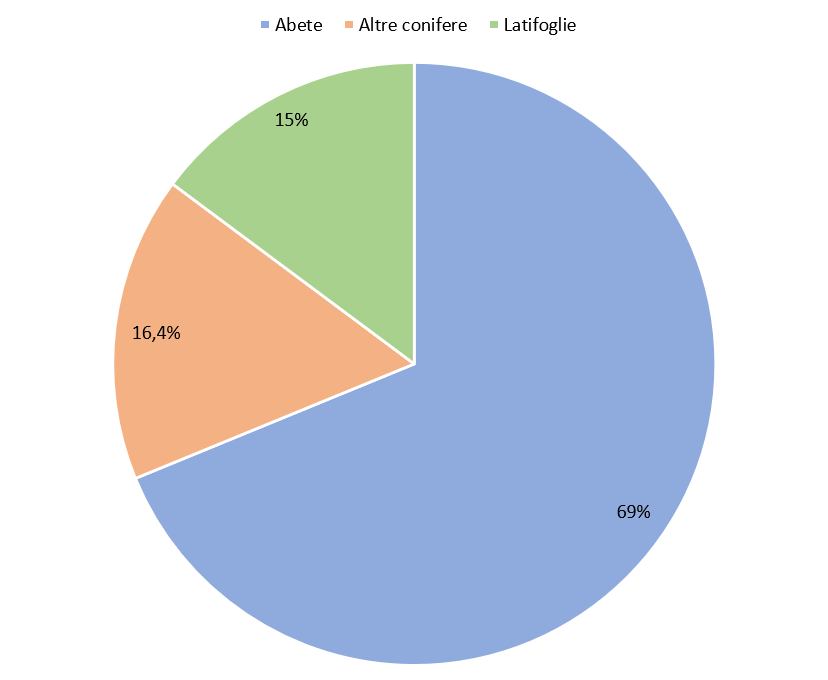

Figura 2 – Tipo di materia prima impiagata per la produzione di pellet in Italia nel 2024

Inoltre, le politiche europee di sostenibilità (ad esempio, il Regolamento Deforestazione zero e la Direttiva sulle Energie Rinnovabili), in futuro potranno limitare la disponibilità globale di legname. Ecco perché è quantomai importante che anche le filiere forestali italiane siano finalmente valorizzate ed esprimano pienamente le proprie potenzialità.