L’Autore di questo articolo è Jose Carlos Haas Junior, CEO di Haas Madeiras

L’Europa rimane fermamente impegnata nella transizione energetica e nell’espansione dell’uso delle fonti di energia rinnovabile. Allo stesso tempo, è diventato sempre più chiaro che questa trasformazione deve garantire anche la sicurezza e l’affidabilità dell’approvvigionamento energetico.

In questo contesto, la diversificazione delle catene di approvvigionamento internazionali è diventata un elemento strategico. Per il settore delle biomasse, ciò significa che, oltre alla crescente domanda di pellet di legno, aumenta anche l’attenzione verso la stabilità e la capacità di fornitura dei Paesi produttori.

In questo scenario, il Brasile compare spesso nelle discussioni internazionali come potenziale fornitore. Il Paese dispone di una base forestale altamente produttiva e di un’industria forestale ben consolidata. Tuttavia, se da un lato il potenziale è evidente, dall’altro esistono anche sfide strutturali che devono essere considerate per comprendere in modo realistico il ruolo del Brasile nel mercato globale del pellet.

Il Brasile in prospettiva

Il Brasile è un Paese di dimensioni continentali, con un territorio circa 28 volte più grande dell’Italia, secondo i dati dell’Istituto Brasiliano di Geografia e Statistica (IBGE). Questa scala territoriale, unita alla disponibilità di risorse naturali e all’esperienza industriale del Paese nel settore forestale, contribuisce al fatto che il Brasile venga spesso citato come potenziale fornitore internazionale di biomassa solida.

Un altro aspetto rilevante è la posizione geopolitica relativamente neutrale del Brasile, che può essere percepita come un fattore positivo in un contesto globale sempre più complesso, segnato da tensioni commerciali ed energetiche.

Questi fattori aiutano a spiegare perché il Brasile compaia frequentemente nelle discussioni sulla diversificazione dell’approvvigionamento globale di biomassa.

Un settore forestale basato su foreste coltivate

Una caratteristica centrale del settore forestale brasiliano è il fatto di basarsi su foreste piantate.

Attualmente, secondo i dati di ABIMCI (Associazione brasiliana dell’industria del legno lavorato meccanicamente), il Brasile dispone di circa 9,5 milioni di ettari di foreste coltivate, tra cui circa 7,5 milioni di ettari di eucalipto e circa 1,75 milioni di ettari di pino.

Questa base forestale altamente produttiva sostiene diverse filiere industriali consolidate, in particolare il settore della cellulosa e della carta, oltre all’industria del legno massiccio.

Di conseguenza, una parte significativa della disponibilità di legno è già integrata in catene industriali esistenti. Ciò significa che la produzione di pellet deve competere per la materia prima con altre industrie forestali.

Inoltre, il modello forestale brasiliano comporta investimenti significativi in terreni, gestione forestale, raccolta e logistica, contribuendo a una struttura dei costi relativamente elevata rispetto ad alcune altre regioni produttrici.

La produzione di pellet in Brasile

Il settore del pellet in Brasile è ancora relativamente piccolo rispetto ai principali Paesi esportatori mondiali.

Secondo ABIMCI, nel 2023 la produzione nazionale ha raggiunto circa 760.000 tonnellate, con 28 produttori certificati ENplus attivi.

Questo volume riflette un settore in crescita graduale e ancora in fase di consolidamento industriale. La produzione brasiliana di pellet è composta in larga parte da piccoli e medi produttori, molti dei quali integrati con industrie di lavorazione del legno.

Una quota significativa della produzione brasiliana è destinata ai mercati di esportazione.

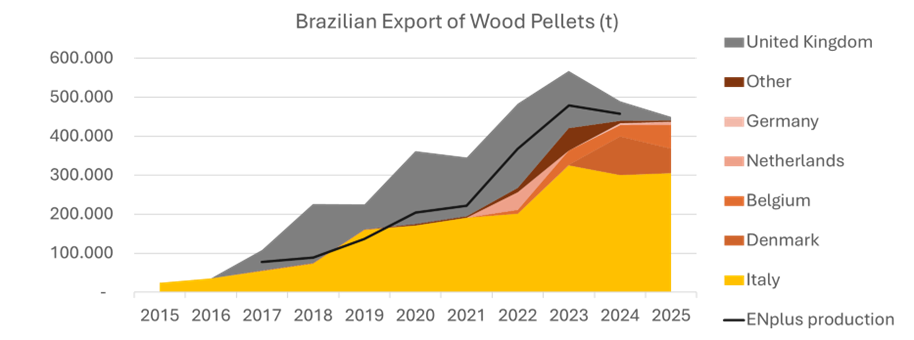

I dati del MDIC (Ministero dello Sviluppo, dell’Industria, del Commercio e dei Servizi) indicano che negli ultimi anni il Brasile ha esportato circa 450.000 tonnellate di pellet all’anno.

Storicamente, una parte di queste esportazioni era destinata al mercato del pellet industriale, in particolare al Regno Unito, dove i pellet venivano utilizzati in grandi impianti di produzione di energia.

Negli ultimi anni, tuttavia, questa dinamica è cambiata. Il Brasile ha in gran parte cessato di esportare pellet industriale verso il Regno Unito e ha orientato le proprie esportazioni verso pellet certificati per uso domestico, destinati al mercato europeo del riscaldamento domestico.

Attualmente, le principali destinazioni delle esportazioni di pellet brasiliano includono Italia, Germania, Paesi Bassi, Belgio e Danimarca.

Tra questi mercati, l’Italia si distingue come una delle destinazioni più importanti, riflettendo la forte domanda del Paese di pellet per uso domestico nei sistemi di riscaldamento residenziale.

Dinamiche recenti del settore

Negli ultimi anni il settore del pellet in Brasile ha registrato diversi cambiamenti rilevanti.

Uno di questi è stata la crescita dei piccoli e medi produttori, che ha gradualmente ampliato la capacità produttiva del Paese.

Allo stesso tempo, fattori esterni hanno influenzato il settore. I dazi statunitensi hanno colpito alcuni grandi produttori e, in determinati periodi, hanno influito sia sulla disponibilità di biomassa sia sui costi.

Un altro aspetto importante è che la produzione di pellet in Brasile rimane principalmente concentrata su pellet a base di pino, derivati soprattutto dai residui generati dall’industria delle segherie.

Allo stesso tempo, sta emergendo una nuova possibilità per il settore: i pellet a base di eucalipto.

Considerando che il Brasile possiede una delle più grandi basi di piantagioni di eucalipto al mondo, questa risorsa potrebbe rappresentare una nuova frontiera per la produzione di pellet. Tuttavia, il potenziale per una produzione industriale su larga scala deve ancora essere ulteriormente testato e consolidato.

La domanda interna

Sebbene le discussioni internazionali si concentrino spesso sulle esportazioni, anche il mercato interno del pellet in Brasile è cresciuto costantemente.

Questa crescita è avvenuta senza significativi sussidi o incentivi finanziari, un elemento che differenzia lo sviluppo del settore brasiliano del pellet rispetto a molti mercati internazionali. La domanda interna è trainata principalmente da utilizzatori industriali nel settore agricolo, in particolare nella produzione avicola e nella cura del tabacco, dove il pellet viene utilizzato come fonte di energia termica.

Sfide strutturali

Nonostante le opportunità, diversi fattori strutturali limitano ancora il potenziale del Brasile come grande fornitore internazionale di pellet nel breve periodo.

Il primo è la struttura dei costi della biomassa, soprattutto nelle regioni in cui il legno è già fortemente richiesto da altre industrie.

Un’altra sfida importante è la struttura frammentata della base produttiva, composta in larga parte da piccole e medie imprese. Questa configurazione può creare difficoltà logistiche, soprattutto quando si tratta di consolidare grandi volumi destinati all’esportazione.

Inoltre, sebbene la produzione sia in crescita, il Brasile non è ancora un attore di primo piano in termini di volumi globali di offerta di pellet.

Prospettive

Lo sviluppo del settore del pellet in Brasile seguirà probabilmente un percorso di crescita graduale e costante, piuttosto che una rapida espansione verso grandi volumi.

Il Paese possiede vantaggi importanti, tra cui l’elevata produttività forestale e la disponibilità di biomassa nel lungo periodo. Tuttavia, l’ulteriore sviluppo dipenderà da nuovi investimenti industriali capaci di generare biomassa, da una maggiore integrazione della filiera di approvvigionamento e da miglioramenti nella logistica delle esportazioni. In questo senso, il Brasile dovrebbe essere considerato non come una soluzione immediata per forniture su larga scala, ma piuttosto come un fornitore emergente con potenziale di crescita nel lungo periodo.

Per i partner internazionali interessati a sviluppare relazioni commerciali con il settore brasiliano del pellet, comprendere queste dinamiche è essenziale per costruire catene di approvvigionamento stabili e sostenibili nel tempo.