Si prospetta un immediato futuro di sostanziale stabilità nel mercato del pellet: produrre elettricità rimane redditizio e il consumo domestico vedrà prezzi in linea con i livelli pre-crisi. Molto bene il prodotto certificato ENplus®

Il Gruppo di lavoro europeo sul pellet di Bioenergy Europe, presieduto da AIEL, si è riunito lo scorso 16 settembre per analizzare l’andamento dei mercati internazionali del pellet e, in particolare, le condizioni del segmento domestico europeo e di quello industriale a livello globale.

Le relazioni principali, curate da Manolis Karampinis (Bioenergy Europe) e Gilles Gauthier (Hawkins Wright), hanno suggerito che, nel breve e medio futuro, il mercato del pellet in Europa dovrebbe continuare a caratterizzarsi positivamente in termini di stabilità, senza squilibri significativi tra domanda e offerta.

Il segmento industriale rimane debole ma vitale

I dati del mercato del pellet nel segmento industriale indicano la prosecuzione dell’andamento secondo cui alla crisi energetica del 2022-2023 sono seguite condizioni di mercato via via più “normali”: da ottobre 2022 i prezzi sono in continua discesa, sebbene ad agosto 2024 sia stato osservato un aumento significativo nei prezzi spot.

Attualmente, produrre elettricità con il pellet rimane redditizio, grazie al differenziale di prezzo rispetto al carbone. Nel corso del 2023 e fino a marzo 2024 i “Contratti per differenza” (CfD) che nel Regno Unito regolano i sussidi alla generazione elettrica da pellet hanno sperimentato condizioni sfavorevoli perché il “prezzo di riferimento” era superiore al “prezzo di esercizio” e questo ha portato a una riduzione del ricorso a fonti rinnovabili e a una diminuzione del consumo di pellet. Tuttavia, dal 01 aprile 2024 il differenziale tra i prezzi di esercizio e di riferimento è tornato a essere favorevole al funzionamento degli impianti regolati dai CfD. Un approfondimento sui meccanismi di sussidio è disponibile a questo link.

Nondimeno, si registrano due elementi contrastanti: da un lato, la combinazione di prezzi dell’energia più bassi e di quotazioni più alte nel mercato dei crediti di carbonio abbassa la remuneratività della produzione energetica da pellet rispetto alle fonti tradizionali, dall’altro, il costo del pellet in discesa amplia la “forchetta” della remuneratività.

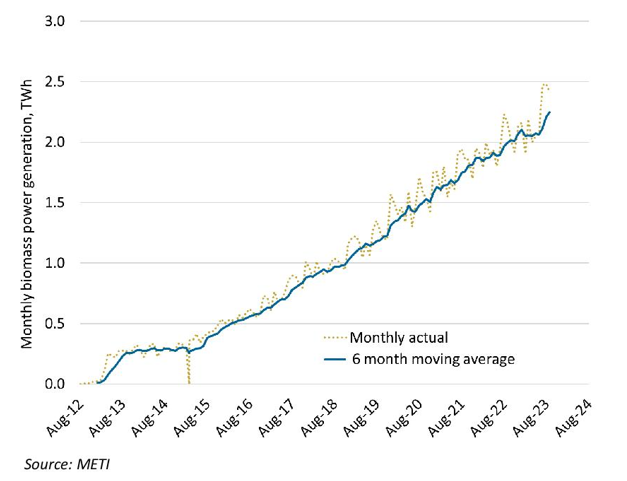

Nel mercato asiatico, e principalmente in quello giapponese e sudcoreano, la situazione è molto dinamica: la capacità totale operativa delle centrali a pellet supera i 2,5 GW e si prevede che ben sei nuovi impianti entreranno in funzione a breve. Comunque, i consumi di pellet sono cresciuti leggermente meno del previsto.

Generazione elettrica da biomassa in Giappone, 2021-2024

Fonte: Ministry of Economy, Trade and Industry (METI)

Le procedure fallimentari del produttore americano Enviva non sembrano aver causato problemi di approvvigionamento nel mercato: alcuni contratti sono stati risolti e altri sono in fase di rinegoziazione ma, nel complesso, l’azienda continua le proprie operazioni e fornisce quanto pattuito. Complessivamente, la debolezza dei mercati del pellet ha ridotto la domanda spot e molti produttori hanno ridotto i livelli di produzione, concentrandosi sui soli volumi già contrattualizzati.

In Francia, la domanda di pellet a uso industriale è in aumento, grazie alle attività di Albioma (attualmente attiva nei territori francesi d’oltremare), il cui consumo si prevede raggiungerà circa 1 milione di tonnellate di pellet entro il 2025. D’altro canto, nonostante gli annunci iniziali del governo, non ci sono stati progressi sulle conversioni a biomassa di due centrali a carbone nella Francia continentale.

Le previsioni sono meno ottimistiche per il consumo di pellet a uso industriale anche nei Paesi Bassi, a causa della mancanza di supporto governativo per BECCS (Bioenergy with Carbon Capture and Storage, bioenergia con cattura e stoccaggio di carbonio) e dell’interruzione del supporto economico per la produzione di energia da pellet oltre il 2027. Al contrario, è atteso il supporto ai progetti BECCS da parte del governo britannico.

Sul piano dell’offerta, la riduzione della domanda e la difficoltà a instaurare nuovi contratti a lungo termine ha rallentato lo sviluppo di nuovi impianti produttivi. Più in generale, così come nel segmento domestico, anche nel segmento industriale si è verificata una sostanziale sovrapproduzione.

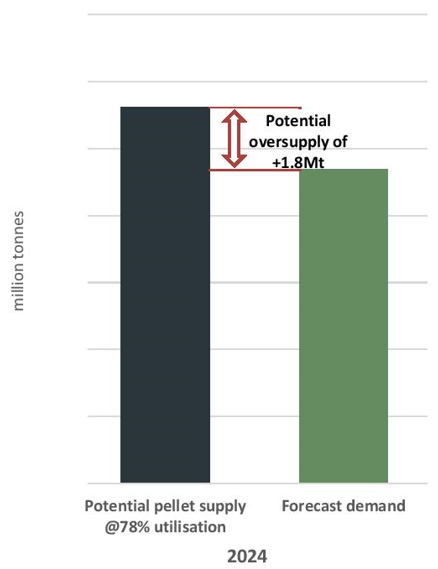

Alla luce di tutto questo, Hawkins Wright ha corretto al ribasso le proprie previsioni sulla domanda globale di pellet, riducendo l’aspettativa di 1,4 Mt nel 2024 e di 2,5 Mt nel 2025. Le attuali previsioni suggeriscono che possa esserci nuovamente un leggero eccesso di domanda rispetto all’offerta nel 2025, ma è comunque possibile che i continui problemi registrati in Giappone e/o in Europa permettano un riequilibrio del mercato.

Domande e offerta globali nel 2024

Fonte: Hawkins Wright

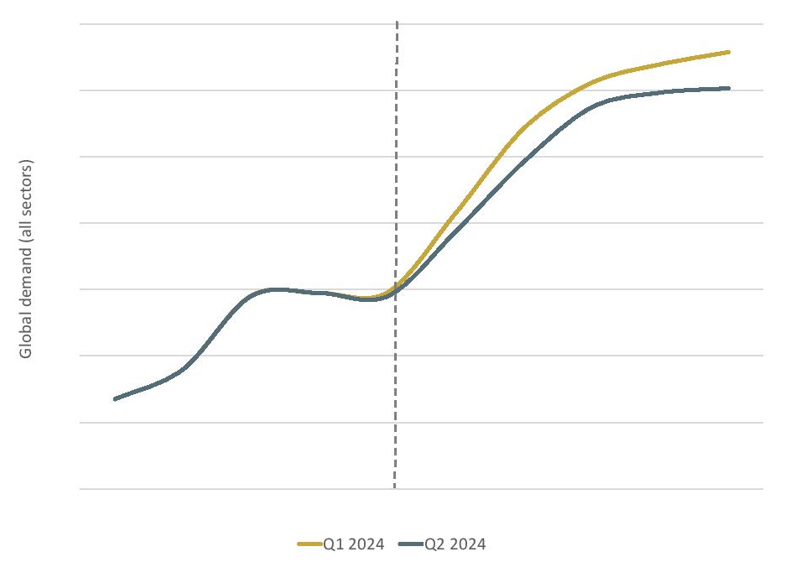

Domanda mondiale di pellet 2024: previsioni Q1 vs. Q2

Fonte: Hawkins Wright

Panoramica sul mercato del pellet residenziale

Le statistiche pubblicate da Bioenergy Europe indicano che, per la prima volta, nel 2023 la produzione europea di pellet è diminuita rispetto all’anno precedente (-5%;). Tuttavia, questa diminuzione è principalmente collegata alla riduzione della produzione russa di pellet, così come registrata nelle statistiche ufficiali del Paese. All’interno dell’Unione europea sono stati registrati aumenti produttivi in Germania, Francia e Polonia, mentre in Svezia la produzione è diminuita ai livelli 2022 e l’Estonia è uno dei Paesi che ha registrato un netto calo produttivo. Tra le nazioni con livelli produttivi inferiori, la Spagna prosegue nel proprio trend crescente, mentre Belgio e Portogallo sono ormai in declino da alcuni anni e ad essi potrebbe aggiungersi la Romania, a causa della chiusura temporanea di un grande impianto.

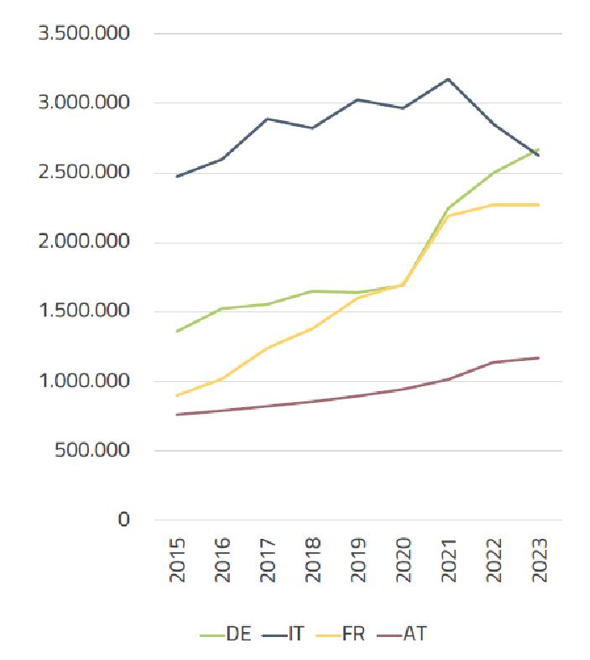

Passando al consumo domestico di pellet in Europa, nel 2023 ha raggiunto la quota di 17,7 milioni di tonnellate, con una diminuzione quasi impercettibile rispetto al 2022. La situazione non è stata omogenea tra i diversi Stati membri: l’Italia ha mostrato un calo significativo (-7,8%) rispetto al massimo storico di circa 3 M t, mentre sono cresciuti i mercati tedesco (+6,2%), austriaco (+2,5%) e polacco (+5,6%), mentre la Francia è rimasta sostanzialmente stabile.

Consumo di pellet a uso domestico (<50 kW) in Europa

Fonte: Bioenergy Europe

I prezzi del pellet a uso residenziale hanno mostrato un andamento simile a quelli spot del segmento industriale. Sebbene Bioenergy Europe non abbia ancora terminato l’analisi dei prezzi più recenti, sembra che le quotazioni del pellet abbiano raggiunto il loro minimo più recente nel mese di luglio, seguiti da alcuni segnali di rialzo, all’avvicinarsi della stagione termica. Dal 1 luglio 2024 è terminata l’applicazione dell’aliquota IVA agevolata alle compravendite di pellet in Spagna, così come già era successo in Italia dal 1 marzo 2024.

Nell’ultimo anno, il mercato europeo degli apparecchi a pellet ha registrato una pesante crisi, con riduzioni significative nelle vendite di stufe e caldaie residenziali a pellet, mentre per le caldaie di potenza superiore la riduzione è stata più contenuta. In questo contesto, la Polonia si configura come un’eccezione positiva, grazie al supporto governativo attraverso il programma di miglioramento della qualità dell’aria.

Di recente, e solo in alcuni mercati europei, si assiste a un progressivo recupero delle vendite di stufe e apparecchi domestici, mentre le vendite di caldaie rimangono deboli, ad eccezione di quei Paesi caratterizzati da forti incentivi (Austria e Polonia). Tuttavia, questa dinamica deve essere valutata nella riduzione generale delle vendite di tutte le tecnologie per riscaldamento domestico: ne è prova la forte contrazione delle vendite delle pompe di calore.

Tra i fattori che potranno influenzare maggiormente l’andamento del mercato del pellet nel breve periodo, è utile segnalare che i modelli meteorologici a lungo termine per il 2024/2025 prevedono nuovamente un inverno caldo, sebbene alcuni elementi (come l’effetto di El Niño) generino un certo grado di incertezza.

Buone notizie dal fronte del pellet di qualità: dopo la stabilità del 2022 e del 2023, lo schema ENplus® ha ripreso il trend di crescita nei volumi certificati e prevede di raggiungere 14,5 M t di pellet certificato nel 2024. Dal 2020 lo schema è presente in tutti i continenti: sebbene Russia e Bielorussia non ne facciano più parte, ENplus® si è espanso in Cina e Giappone e conferma una forte presenza in America Latina.

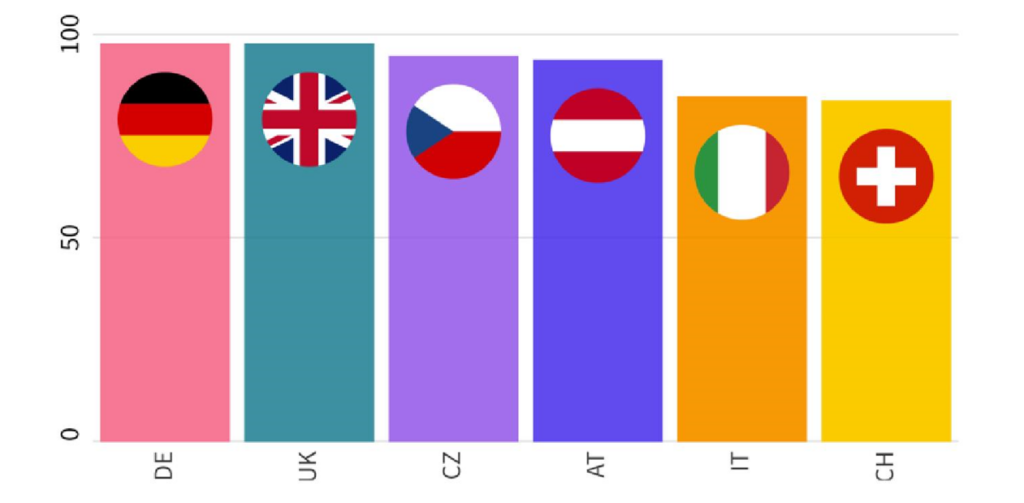

ENplus® si conferma leader di mercato in Europa e in questa speciale classifica l’Italia si pone quinta, con oltre l’85% dei consumi caratterizzati dalla certificazione di qualità. Maggiori informazioni sul mercato ENplus sono disponibili a questo link.

Quote di mercato ENplus (%)

Fonte: European Pellet Council