Dal monitoraggio sulle aziende del Gruppo pellet di AIEL emerge un quadro di fine stagione incerto, con costi logistici in aumento e scarsa disponibilità di materia prima. Per i rivenditori, la parola chiave è programmazione

La riunione del 25 marzo 2026 del Tavolo di mercato del Gruppo pellet AIEL evidenzia un mercato in fase di transizione: domanda rallentata dal clima mite, ma con criticità strutturali su materia prima, logistica e approvvigionamenti. Attese tensioni nella seconda parte dell’anno.

Mercato pellet: una fase di attesa che non deve ingannare

Il mercato del pellet si trova oggi in una fase di apparente rallentamento, ma attraversata da incertezze che continueranno a caratterizzare il settore nel breve e medio periodo. È quanto emerge dalla riunione del Tavolo di monitoraggio del mercato pellet del 25/03/2026 del Gruppo pellet AIEL, che riunisce i principali produttori e distributori italiani, chiamati a confrontarsi periodicamente sull’andamento del settore.

Il Tavolo analizza con cadenza bimestrale l’andamento dei livelli nazionali di produzione, stock e vendite di pellet, rappresentando uno strumento di confronto complementare alle analisi sempre disponibili ai soci, di cui è stata fatta recentemente una sintesi.

Il rallentamento della domanda registrato a partire da fine febbraio è legato principalmente all’innalzamento delle temperature, più che a dinamiche strutturali. Tuttavia, a fine marzo il mercato appare in una tipica fase di fine stagione: vendite ridotte, scarsa visibilità e prevedibilità del mercato, e diffusa incertezza.

Rivenditori e trader: stessa attesa, stesso rischio

La posizione dei rivenditori è oggi molto simile, per certi versi, a quella dei trader lungo la filiera: entrambi osservano il mercato in attesa di segnali più chiari sul prestagionale.

Da un lato emerge una forte volontà di ricostituire i magazzini, dall’altro permane una resistenza a prezzi elevati. Il mercato si aspetta un possibile segnale ribassista, ma le condizioni attuali rendono incerto quanto questo potrà concretizzarsi.

Il rischio, condiviso lungo tutta la filiera, è quello di un’attesa prolungata ad acquistare che potrebbe tradursi in difficoltà operative nei mesi successivi.

Poca materia prima, costi logistici in aumento

Se la domanda rallenta, l’offerta non mostra segnali di distensione. Al contrario, il mercato continua a essere caratterizzato da una disponibilità limitata di prodotto, anche da parte di Paesi storicamente esportatori verso l’Italia.

Gli stock a fine stagione risultano sostanzialmente azzerati, mentre sul lato produttivo si registra una forte contrazione della materia prima disponibile: una dinamica che si inserisce in un quadro più ampio di difficoltà del comparto europeo delle segherie.

Il tema dei costi resta centrale. Il Tavolo evidenzia una tensione generalizzata al rialzo legata a più fattori concomitanti: aumento dei costi energetici, dei noli marittimi, dei carburanti e dei trasporti su gomma (con rincari già stimati tra il +7% e il +10%), che rischiano di incidere significativamente sulla diminuzione prestagionale dei prezzi del pellet.

Driver e rischi: le molte variabili di un settore complesso

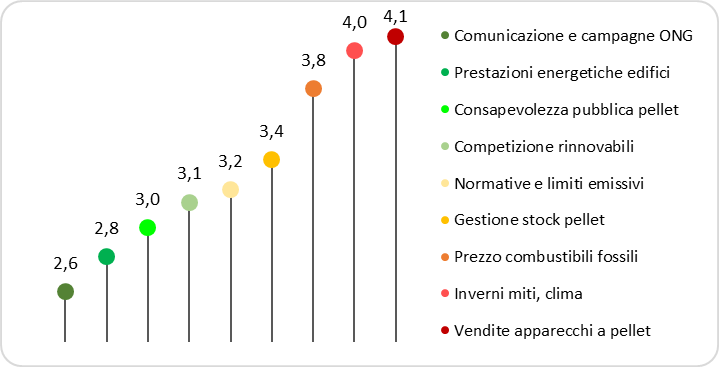

Un elemento di particolare interesse emerso dal Tavolo riguarda l’analisi di quali fattori hanno il maggior impatto sul mercato del settore. I partecipanti hanno valutato i diversi fattori su una scala da 1 a 5 in cui 1 è impatto molto basso e 5 impatto molto alto.

Il nodo prestagionale: programmare invece di aspettare

In questo contesto, aggravato dalle tensioni geopolitiche internazionali, le aspettative di una forte riduzione dei prezzi appaiono difficili da sostenere: lo scenario più realistico indicato dal Tavolo non è uno “scalone” ribassista, bensì uno “scalino”.

Il messaggio operativo che emerge con maggiore chiarezza riguarda il prestagionale: in un contesto di incertezza, la strategia attendista rischia di rivelarsi controproducente. Le indicazioni convergono invece verso un approccio più strutturato: pianificare gli acquisti fin da subito, distribuendoli nel tempo.

La seconda parte dell’anno, a partire da settembre, potrebbe infatti essere caratterizzata da crescenti difficoltà di approvvigionamento, al pari di quanto avvenuto nella stagione termica che ormai volge al termine.

Focus Sardegna: l’esempio da non seguire

La Sardegna rappresenta un caso emblematico delle criticità che una strategia eccessivamente attendista può causare. Nel corso dell’ultima stagione termica, infatti, si è registrato un caldo prolungato fino a dicembre sull’isola, con un conseguente spostamento di scorte verso l’Italia continentale, dove la domanda era sostenuta. Quando il freddo è arrivato, la domanda sarda si è concentrata improvvisamente, generando disallineamenti con l’offerta e le note tensioni di mercato.

Le 3 mosse chiave per i rivenditori

In una fase di mercato che può apparire rallentata, la vera sfida per i rivenditori è anticipare le dinamiche che si manifesteranno nei prossimi mesi: come spesso accade nel settore del pellet, è proprio nei momenti di apparente calma che si pongono le basi per i successi o le criticità della stagione successiva. I rivenditori di pellet dovrebbero quindi:

- Programmare gli acquisti su base mensile, fin da subito

- Evitare strategie attendiste

- Distribuire il rischio nel tempo